Debutta per il solo anno 2023 la cosiddetta “flat tax incrementale”, che si sostanzia in un’imposta sostitutiva al 15% sulla quota di reddito d’impresa o di lavoro autonomo maturato nel 2023 in eccedenza rispetto al più elevato tra quelli del triennio precedente. È quanto prevede l’art. 1, commi 55-57, L. n. 197 del 29 dicembre 2022 (c.d. legge di bilancio per il 2023), di cui analizziamo gli aspetti essenziali.

Da un punto di vista soggettivo, la flat tax incrementale è rivolta ai contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario (ex art. 1, commi da 54 a 89, L. n. 190/2014). Si tratta di una platea di beneficiari numericamente interessante in quanto vengono ricompresi tutti gli imprenditori individuali e i lavoratori autonomi che per qualsiasi ragione (superamento soglia dei ricavi e compensi, presenza di cause di esclusione oppure per opzione di convenienza) non abbiano applicato il regime forfetario.

Stando alla lettera della norma, l’agevolazione si concretizza nel seguente modo:

- nell’applicazione, in luogo delle aliquote per scaglioni di reddito stabilite dal TUIR, di un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali, calcolata con l’aliquota del 15%;

- la base imponibile è determinata facendo riferimento alla differenza tra il reddito d’impresa e di lavoro autonomo determinato nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5% di quest’ultimo ammontare;

- l’incremento che determina la base imponibile su cui calcolare l’aliquota agevolata non può essere superiore a 40.000 euro.

Secondo gli obiettivi della manovra di bilancio, la flat tax incrementale si fonda su “un meccanismo incentivante a favore di chi crea ricchezza” che dovrebbe indurre a fatturare, con effetti positivi anche in ottica antievasione.

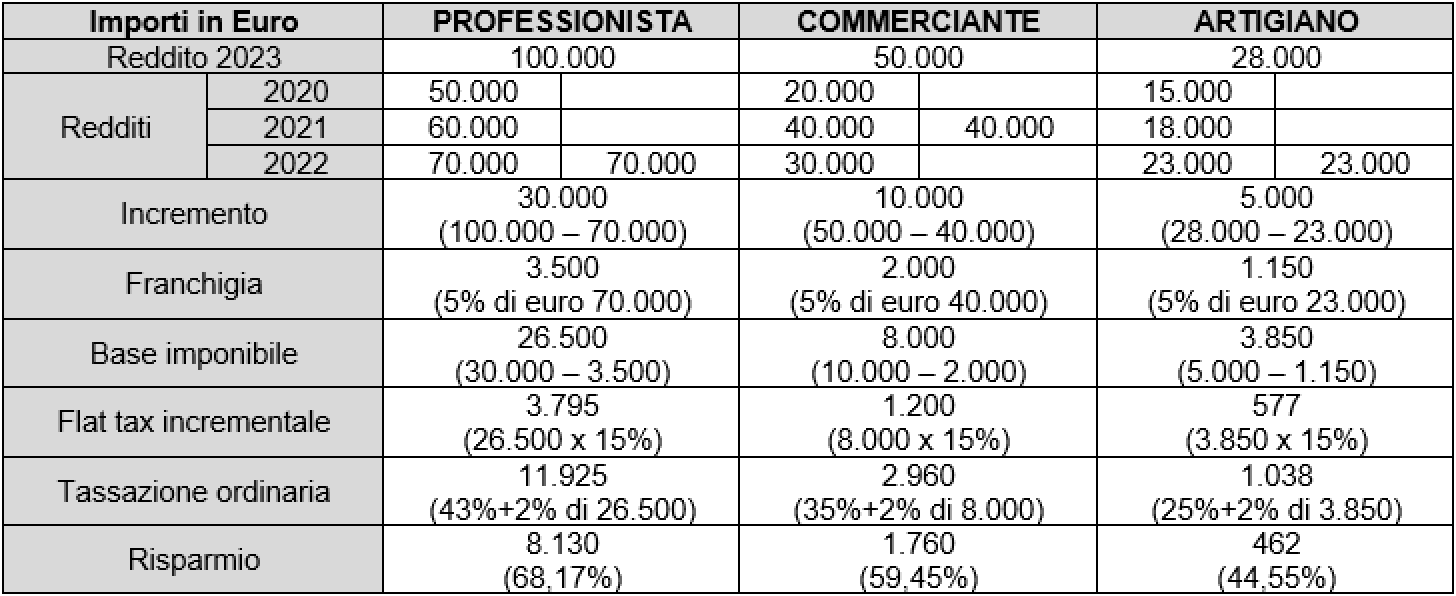

Con le dovute semplificazioni del caso, le seguenti ipotesi mostrano come il nuovo istituto giuridico esplichi i suoi effetti positivi su redditi progressivamente in aumento.

Gli aspetti su cui formulare alcune riflessioni sono i seguenti:

- è necessario chiarire se la condizione di non applicazione del regime forfetario debba riferirsi, oltre che come sicuramente appare al 2023, anche per tutti i tre anni precedenti. Trattandosi di un’agevolazione che riguarda l’incremento di reddito del 2023 rispetto al triennio precedente, per evitare il cumulo di benefici (flat tax e flat tax incrementale) si dovrebbe propendere per la previsione di non applicazione del regime agevolato cd flat tax per l’intero triennio di riferimento;

- la situazione di quei contribuenti che hanno iniziato l’attività durante il periodo di osservazione e non hanno un periodo di osservazione triennale completo. Anche in questo caso, si dovrebbe propendere per l’esclusione di questi soggetti;

- la presenza di componenti reddituali di natura straordinaria di importo elevato. La rilevazione di tali componenti nel triennio di riferimento, seppur in presenza di redditi ordinari non particolarmente elevati, porterebbe all’esclusione dall’agevolazione in commento.

Su tali temi sarà utile conoscere la posizione dell’Agenzia delle Entrate nella consueta circolare a commento della legge di bilancio

Nicolò Cipriani – Centro Studi CGN